En la Casa Rosada entienden que el mal dato de inflación de marzo y la caída de la actividad en febrero son el piso del año y que de ahora en más todo empieza a mejorar. Si la imagen de Javier Milei y de su gobierno depende de la evolución económica, el principal desafío es bajar la inflación. El Presidente se muestra confiado en poder lograrlo y revertir la caída en las encuestas. En ese marco, ya lanzó su candidatura para 2027: “Me presentaré”, afirmó. ¿Puede bajar la inflación y repuntar la actividad? Sí, aunqueno es sencillo. Marzo pudo haber sido el peor mes del año en ambas variables. La inflación alcanzó el 3,4% y la actividad mostró retrocesos, aunque el consumo empieza a dar señales tenues de recuperación. Varias consultoras de primera línea hicieron a comienzos de abril un ejercicio con los datos de marzo: aun si se excluyeran los aumentos de la carne, las tarifas y los combustibles, en el mejor de los casos la inflación no habría bajado de 2,5%. En ese contexto, reapareció la inercia inflacionaria: la expectativa de que los precios se mantendrán elevados —o incluso subirán más— y el temor de empresas y comercios, que adoptan conductas preventivas para cubrirse. Sin embargo, hay indicios de desaceleración. María Castiglioni explicó que su medición de las últimas cuatro semanas proyecta una inflación de 2,5% para abril. La suba de la carne se moderó —con caídas de entre 8% y 10% en el precio de la hacienda, según operadores— y ya no inciden factores estacionales que impactaron en marzo, como educación y turismo. Aun así, el nivel de inflación preocupa al Gobierno, que reconoce que el bolsillo es el principal termómetro social. En ese marco, el Poder Ejecutivo decidió a último momento que la estatal Enarsacontinúe con la importación de gas natural licuado (GNL), pese a que había avanzado en una licitación para transferir esa tarea a un privado. El objetivo es evitar que la suba internacional del petróleo y el gas se traslade a tarifas y precios internos, con impacto en el IPC. Tras el aumento registrado en marzo, el Gobierno busca evitar un nuevo shock, en un contexto internacional marcado por la guerra. En ese escenario, el recorte de subsidios aparece más complejo: es más fácil iniciarlo que sostenerlo sin costos. El consumo, por su parte, muestra señales mixtas. El INDEC registró en febrero una leve suba en supermercados (0,3% mensual), una caída en mayoristas (0,7%) y un descenso más marcado en shoppings (1,8%), siempre en comparación con enero. En marzo, los datos son dispares: la Cámara Argentina de Comercio detectó una baja de 0,5% intermensual, mientras la consultora Nielsen IQ midió un crecimiento del consumo masivo de 1,5%, en línea con algunas estimaciones oficiales. La actividad económica tampoco mostró buenos números. El EMAE difundido por el INDEC indicó que en febrero cayó 2,6% respecto de enero y 2,1% interanual. No obstante, hay señales incipientes de mejora hacia abril. “Por ahí, el EMAE de febrero nos da para abajo”, había advertido el ministro de Economía, Luis Caputo, aunque sostuvo que la tendencia general sigue siendo positiva. En el desglose sectorial, crecen la minería, la pesca y el agro, mientras caen la industria y el comercio. Esa dinámica también se refleja en la calle: el transporte público registra una caída sostenida en la cantidad de pasajeros, con una pérdida de 2,3 millones de viajes diarios en el último año. Para algunos analistas, el piso de la actividad podría haber sido febrero y el pico inflacionario, el 3,4% de marzo. “De ahora en más empiezan a mejorar los números. La política económica está ordenada: hay estabilidad cambiaria, orden fiscal y una política monetaria contractiva”, señaló Fausto Spotorno. Según explicó, las medidas tienen un rezago superior a 12 meses. El frente judicial y político En el frente judicial, el Gobierno celebró un fallo de la Cámara Nacional de Apelaciones del Trabajo que suspendió la cautelar dictada por el juez Raúl Ojeda y restableció la vigencia de la reforma laboral. La decisión descomprimió la presión sobre la Corte Suprema de Justicia, donde el Ejecutivo había planteado un per saltum. En paralelo, el Gobierno avanzó con su agenda política. Envió al Senado un proyecto para derogar las PASO, introducir Ficha Limpia, reformar la ley de partidos y modificar su financiamiento. Las primarias, impulsadas durante el gobierno de Néstor Kirchner, son cuestionadas por su costo —estimado en unos 200 millones de dólares—, aunque también cumplen la función de ordenar la oferta electoral y medir el clima social. La iniciativa enfrenta resistencias. El PRO, la UCR y el peronismo necesitan internas para ordenar sus liderazgos y rechazan su eliminación total, aunque podrían aceptar esquemas no obligatorios. La Constitución no exige PASO, pero sí garantiza la democracia interna de los partidos, lo que obliga a algún mecanismo de selección de candidatos. En este contexto, el Gobierno busca instalar el tema y ganar centralidad en la agenda, aun sabiendo que deberá negociar. A la vez, el caso de Manuel Adorni suma tensión política. El hijo de una jubilada que le vendió un departamento aseguró que el funcionario le debe 65.000 dólares no documentados, lo que generó críticas opositoras en medio del debate por Ficha Limpia. La agenda inmediata estará atravesada por ese episodio. El lunes se reunirá la mesa política y el miércoles Adorni, acompañado por Milei, presentará su informe de gestión en Diputados, en una sesión que se anticipa tensa. En el Senado, en tanto, se prevé tratar la continuidad del juez Carlos Mahiques, quien cumplió 75 años y solicitó extender su permanencia. Su situación genera controversia por ser padre del ministro de Justicia, Juan Mahiques, aunque el oficialismo asegura contar con los votos necesarios. En circunstancias normales no debería generar controversia alguna, pero el magistrado es el padre del ministro de Justicia, Juan Mahiques, y el kirchnerismo -que años atrás votó por su nombramiento en Casación Federal- lo rechaza. En cuanto a Juan Mahiques, su nombramiento por parte de Milei estuvo

Reforma laboral: estiman que los fondos para pagar indemnizaciones sumarán más de US$1000 millones al mercado

En la industria financiera aseguran que los FAL podrían generar una verdadera revolución de financiamiento a nivel local. El Gobierno se demora en la reglamentación de ese capitulo de la ley. Los Fondos de Asistencia Laboral (FAL) creados en la ley que busca modernizar el mercado de trabajo ilusionan a los participantes del mercado de capitales. Sin embargo, el Gobierno se demora con la reglamentación. Aun así, los actores del mercado financiero mantienen el optimismo y pronostican que el instrumento generará una revolución que aportará más de US$1000 millones por año. A grandes rasgos, los FAL serán fondos de inversión que tomarán una parte de los aportes patronales obligatorios -que hasta ahora iban en su totalidad a la Anses- para destinarlos a diferentes activos con el objetivo de hacerlos crecer y permitir que las empresas cuenten con los ahorros necesarios para pagar indemnizaciones cuando lo requieran. Los expertos calculan que el flujo de fondos al mercado de capitales será realmente importante y continuo, ya que los aportes serán mensuales.Lo ven como el regreso de los inversores institucionales, tras el desmantelamiento de las AFJP durante el gobierno de Cristina Kirchner. Este tipo de jugador, por su mirada a largo plazo, permite fondear proyectos de largo aliento en el mercado, algo que hoy todavía es difícil. Pedro Cristiá, socio de First Capital Group, estimó un ingreso anual de entre $1,5 y $3 billones al mercado, equivalentes en la actualidad a US$1000 a US$2100 millones. Para tener una dimensión del aporte, el analista indicó que hoy la industria de fondos comunes de inversión (FCI) -excluyendo los vehículos money market, de muy corto plazo- maneja alrededor de $40 billones. “En un año y medio se podría llegar al equivalente al 10% de la industria de FCI no money market”, resaltó. A su turno, Damián Zuzek, director de SBS Asset Management, indicó que según sus cálculos, los aportes en pesos ascenderían a una cifra equivalente a entre US$1600 u US$1900 millones a lo largo de un año. “Si bien aún falta reglamentar las posibilidades de inversión de los FAL, su implementación podría generar una revolución en el mercado de capitales, que aumentaría año tras año. El impacto se vería especialmente pasado los primeros ejercicios, cuando los fondos comiencen a crecer”, coincidió Matías Salcedo, jefe de Financiamiento de Cohen. El especialista agregó que si los FAL tuvieran la posibilidad de invertir en deuda de empresas esa oferta de fondos se traduciría en un aumento de las emisiones corporativas, a tasas más bajas. Un comienzo demorado Según la ley, los FAL debían empezar a funcionar a partir del 1° de junio de este año, pero en el mercado ya descartan que habrá una prórroga. Pese a los obstáculos, la industria de fondos comunes de inversión mantiene el optimismo y se prepara para ofrecer el producto apenas entre en vigencia. No obstante, hay muchas dudas con respecto a la implementación operativa de los FAL: las incógnitas van desde cómo ingresarán los aportes hasta en qué instrumentos podrán invertir estos fondos. “Si bien no existe aún regulación respecto a cuáles serán los lineamientos de los activos autorizados de las carteras de los FAL, considerando y entendiendo que el rendimiento neto mínimo esperable para estos productos debería ser como mínimo equiparar la inflación, estimamos que debería haber foco hacia activos locales, con sesgo a activos en pesos con ajuste de capital”, sostuvo Zuzek. Los trascendidos que llegaron al mercado financiero hablan de que habrá una porción de la cartera que tendrá que estar obligatoriamente destinada a títulos públicos, algo que beneficiaría al Tesoro al momento de colocar deuda. Otra parte se podría destinar a activos corporativos como obligaciones negociables, probablemente de compañías bien calificadas. En el mercado pretenden que haya, además, un espacio de inversión lo menos regulado posible para poder elegir instrumentos que generen un rendimiento diferencial a los clientes. Esa definición llegará con la reglamentación de la Comisión Nacional de Valores. En ese contexto, Salcedo consideró: “La elección de la sociedad gerente que administre el FAL debería ser una decisión de los CFO de las compañías. Al ser fondos que invertirán en instrumentos de mercado, se deberá realizar un análisis sobre que activos adquirir teniendo en cuenta riesgos, plazos y tasas”.

Según un estudio privado, la mitad de los argentinos no llega a fin de mes y el 40% busca un segundo empleo

Un relevamiento revela que el 83% de la población enfrenta dificultades económicas. A la vez, la mayoría ya no logra cubrir sus gastos solo con su empleo principal. La situación económica de muchos hogares argentinos se complicó en los últimos meses. Según un relevamiento de la consultora Delfos, apenas 17% de la población logra cubrir sus gastos y ahorrar, mientras que cuatro de cada diez trabajadores ya está buscando un segundo empleo porque el sueldo actual no alcanza. El informe muestra que el 52% de los argentinos asegura que no llega a fin de mes. Es el valor más alto registrado por la consultora y confirma una tendencia que viene en alza desde principios de año. Otro 31% dijo que le alcanza “con lo justo”, lo que amplía el universo de personas con serias dificultades para cubrir sus necesidades básicas. “Si sumamos a los que llegan con lo justo, el porcentaje de argentinos en situación de vulnerabilidad económica asciende al 83%”, indicó la consultora en X. Así, solo una minoría (17%) logra ahorrar o tener un margen para imprevistos. Si bien este segmento creció cinco puntos respecto a meses anteriores y se acercó al promedio histórico, sigue siendo muy reducido frente al resto de la población. “Los datos exponen un deterioro progresivo del poder adquisitivo de las mayorías argentinas, que conlleva una dependencia creciente de redes de contención para sobrevivir, ya sean familiares, sociales o estatales”, advirtió el estudio. La serie mensual muestra que, tras una baja puntual a comienzos de 2026, cuando llegó a 35%, el porcentaje de quienes no llegan a fin de mes volvió a subir para marcar 40% en febrero, 49% en marzo y 52% en abril. Al mismo tiempo, el porcentaje de quienes llegan con lo justo bajó, y el grupo con capacidad de ahorro se mantuvo en niveles bajos. Mas de 40% de los argentinos buscan un segundo empleo La misma consultora publicó otro informe relacionado con esta situación, en el que advirtió que 43% de los argentinos está buscando un segundo trabajo porque necesita sumar ingresos. El hallazgo supera a los últimos datos del INDEC, que indicaban que al cuarto trimestre del año pasado, había un 16,5% de ocupados demandantes de empleo. “Este diagnóstico expone que los problemas laborales de los argentinos no pasan únicamente por el acceso al empleo, sino por la incapacidad de cubrir sus necesidades básicas”, indicó la consultora. En contraste, solo el 20% de los consultados afirmó que no necesita un trabajo adicional. El resto se reparte entre quienes no participan del mercado laboral o están enfocados en otras actividades. Con respecto a la ubicación geográfica de aquellas personas que demandan un segundo trabajo, Delfos mostró que 20% viven en Buenos Aires; 19% en el noreste; y 17% en el nororeste. La búsqueda de un segundo empleo atraviesa distintos perfiles. Entre quienes buscan ingresos extra se destacan trabajadores independientes (28%) y empleados del sector privado (15%). Pero también llega a los jubilados, que representan un 14% de ese universo, lo que muestra la necesidad de complementar ingresos incluso después de la vida laboral activa.

Los bancos centrales más importantes del mundo afrontan un test clave ante el shock global del petróleo

El Banco de Japón será el primero en definir el rumbo de su política monetaria este lunes. Le seguirá la Reserva Federal el miércoles, quizás la última con Jerome Powell a cargo. El jueves, por su parte, será el turno del Banco Central Europeo y del Banco de Inglaterra. Los mercados globales estarán atentos a lo que tengan que decir los bancos centrales más importantes del mundo la próxima semana, cuando decidan el rumbo de su política monetaria. El contexto no podría ser más delicado, debido a que aún no se termina de percibir de manera completa el impacto sobre la economía global que está causando la guerra en Medio Oriente en los precios internacionales de la energía y, en consecuencia, la inflación. La primera parada será el Banco de Japón (BoJ). A las 24hs del lunes (hora argentina) se conocerá la decisión de la junta directiva del organismo nipón. Si bien el pronóstico del mercado espera que la tasa de interés se mantenga en 0,75%, durante la noche del jueves se conocieron algunos datos que podrian alterar el escenario: el IPC de marzo subió 0,2 puntos hasta el 1,5% interanual, mientras que la inflación núcleo avanzó 1,8%, también por encima del dato previo. A eso se le suma un tercer informe: el índice de precios de los servicios corporativos saltó a 3,1% contra marzo del año pasado, un salto significativo contra el 2,7% de febrero. «Seguimos creyendo que existe la posibilidad de que el Banco de Japón suba sus tipos el 28 de abril«, plantearon desde el Grupo ING en un informe a sus clientes. En caso hacerlo, sería su nivel más alto en 31 años. Y agregaron: «Es probable que aumenten las preocupaciones de los miembros del consejo sobre expectativas de inflación más altas a medida que las tasas de interés reales sigan siendo profundamente negativas. La inflación del IPC se aceleró más de lo esperado en marzo. Está previsto que se acelere aún más en los próximos meses». La Fed: entre los dichos de Warsh y la salida de Powell En el caso de la Reserva Federal (Fed), no hay dudas entre los expertos de que se mantendrá la tasa en 3,75% durante la decisión de política monetaria que se conocerá el miércoles a las 15. «Prácticamente no hay ninguna posibilidad de que la Fed cambie los tipos de interés en la reunión de la próxima semana», destacó la analistas de Oxford Economics Nancy Vanden Houten. Por ese motivo, agregó: «Nos centraremos en intentar obtener información sobre futuras medidas de política monetaria a partir del comunicado de política monetaria del banco central o de la que bien podría ser la última rueda de prensa posterior a la reunión del presidente de la Fed, Jerome Powell«. Sobre ese punto, Houten espera que Kevin Warsh sea confirmado por el Senado a tiempo para presidir la reunión del Comité Federal de Mercado Abierto (FOMC) – el organismo de la Fed que decide las tasas – en junio, en un contexto en que el Departamento de Justicia norteamericano dio de baja su investigación sobre Powell, uno de los requisitos exigidos por los republicanos del Congreso para aprobar la nominación de Warsh. Kevin Warsh podría asumir como nuevo presidente de la Fed el 15 de mayo. Por su parte, el analista de Schawb, Collin Martin, aclaró que «el puesto que ocupará Kevin Warsh lo deja otro miembro del FOMC, Stephen Miran, y a Jerome Powell, cuyo mandato como presidente finaliza en mayo, pero con un mandato como miembro del Consejo no termina hasta 2028″. Por lo tanto, subrayó que la llegada de Warsh «no es que vaya a sustituir necesariamente a Powell, puede que lo sustituya como presidente, pero no como miembro con derecho a voto». Europa: Inglaterra y la eurozona siguen atentos el impacto de la guerra Por último, el jueves será el turno del Banco de Inglaterra y del Banco Central Europeo (BCE). En el primer caso, se espera que la autoridad monetaria británica mantenga sus tasas también en 3,75%, decisión que se difundirá a las 8 (hora argentina). El estratega senior de research de Pepperstone, Michael Brown, consideró «probable» que el Comité de Política Monetaria (MPC) siga «ganando tiempo» en la reunión de abril. «El MPC del Banco de Inglaterra está dispuesto a quedarse quieto una vez más en la reunión de abril, manteniendo todas las configuraciones políticas y continuando con un enfoque de ‘esperar y ver’ a la luz de las inestables perspectivas económicas, en medio del reciente aumento de los precios de la energía y el conflicto en el Medio Oriente«, agregó. Mientras, el economista jefe del Grupo ING, Bert Colijn, destacó que «se avecina una semana importante para la zona euro, con la decisión del BCE sobre los tipos de interés y la publicación de numerosos datos relevantes, todo ello concentrado en el jueves», entre los que está el PBI del primer trimestre, la inflación de abril y la tasa de desempleo de marzo. A las 9:15 se sabrá la decisión del banco central de la eurozona, un par de horas después de conocerse los datos de actividad e inflación del viejo continente. En cuánto al nivel de tasas, que se ubica en 2,15%, Colijn dijo que no espera cambios. «Así lo han insinuado últimamente varios miembros del Consejo de Gobierno, quienes han destacado la falta de información nueva y la ausencia de urgencia para actuar», argumentó. En ese sentido, destacó que «abril servirá principalmente para poner a prueba las expectativas sobre los tipos de interés, ya que los mercados están descontando actualmente un endurecimiento de unos 50 puntos básicos para finales de año».

Dólar blue hoy: a cuánto opera este sábado 25 de abril

Conocé las cotizaciones dólar blue, el oficial, el MEP y el CCL. El dólar blue opera a $1.400 para la compra y a $1.420 para la venta, según los operadores de la city consultados por Ámbito. A cuánto opera el dólar oficial hoy, sábado 25 de abril En el segmento mayorista, que es la referencia del mercado, el dólar opera a $1.399,50 para la venta. Valor del CCL hoy, sábado 25 de abril El dólar CCL opera a $1.498,11 y la brecha con el dólar oficial se posiciona en el 7.0%. Valor del dólar MEP hoy, sábado 25 de abril El dólar MEP opera a $1.438,34 y la brecha con el dólar oficial es de 2.8%. Precio del dólar tarjeta hoy, sábado 25 de abril El dólar tarjeta o turista, equivalente al dólar oficial minorista más un recargo del 30% deducible del Impuesto a las Ganancias, se posiciona en $1.846. Cotización del dólar cripto hoy, sábado 25 de abril El dólar cripto o dólar Bitcoin opera a $1.479,50, según Bitso. Valor de Bitcoin hoy, sábado 25 de abril Bitcoin, la criptomoneda más popular del mercado, opera en los u$s77.680, según Binance.

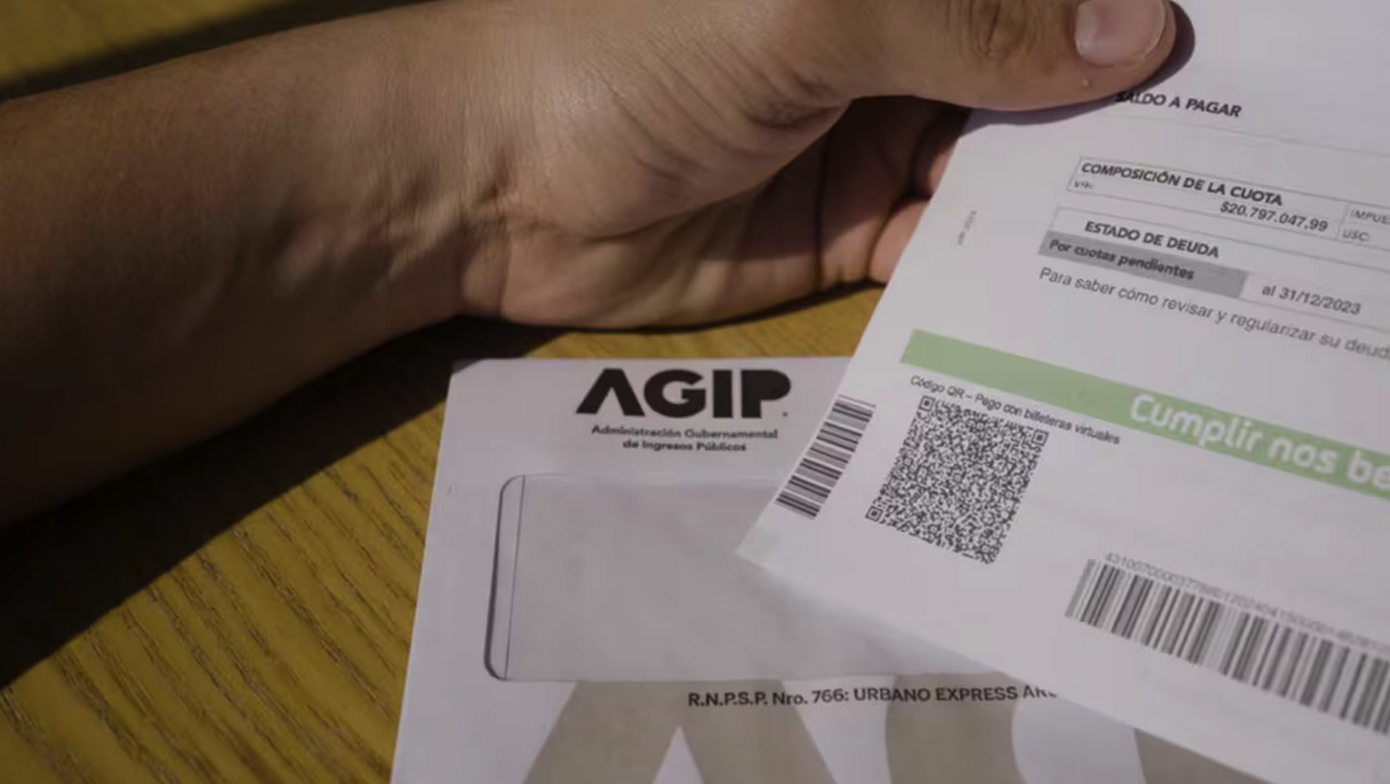

Últimos días para adherirse a la moratoria de AGIP: hasta cuándo hay tiempo y cómo regularizar deudas en CABA

El plan permite financiar deudas de impuestos como ABL, Patentes e Ingresos Brutos en hasta 48 cuotas, con quitas de intereses de hasta el 40%. La Administración Gubernamental de Ingresos Públicos (AGIP) lanzó una moratoria para regularizar deudas impositivas en la Ciudad de Buenos Aires, y el plazo para adherirse está llegando a su fin. Los contribuyentes tienen tiempo hasta el 30 de abril para sumarse al plan. La medida alcanza a obligaciones vencidas hasta el 31 de agosto de 2025 e incluye tanto deudas en instancia administrativa como judicial. El objetivo es facilitar el cumplimiento tributario con planes de pago accesibles y beneficios en intereses. Qué deudas se pueden regularizar La moratoria abarca todos los impuestos de la Ciudad: También incluye deudas judicializadas, que ahora pueden gestionarse de forma online sin intermediarios. PUBLICIDAD Cuáles son los beneficios El plan ofrece condiciones especiales para quienes se adhieran antes del cierre: Cómo adherirse a la moratoria Existen dos formas principales para sumarse: 1. A través de la Cuenta Corriente Tributaria Se gestiona desde el Portal del Contribuyente: 2. Boleta de cuota única Es una opción más simple para deudas de hasta $4 millones en ABL y/o Patentes: Qué pasa con las deudas judiciales La moratoria también contempla deudas en instancia judicial. En estos casos: Clave para acceder: cambios en el sistema Para facilitar la adhesión, se extendió hasta el 30 de abril el uso combinado de Clave Ciudad y cuenta miBA. Luego de esa fecha, el acceso será exclusivamente con cuenta miBA nivel 3. Con el cierre cada vez más cerca, se trata de una oportunidad para regularizar deudas con beneficios y evitar costos mayores a futuro.

En plena caída de la recaudación, el Gobierno demora pagos a proveedores para asegurar el superávit fiscal

Los analistas privados advirtieron sobre un aumento en los compromisos que asumió el Ministerio de Economía y que no fueron saldados. El Ejecutivo debe cumplir una meta con el Fondo Monetario Internacional. Tras el mal dato de actividad de febrero, los analistas privados empiezan a alertar que el ancla fiscal está sometida a una mayor presión. La recaudación ligada a la producción y el empleo cae, y el Gobierno se ve obligado a ajustar en la misma proporción para asegurar el superávit de 1,4% que comprometió con el FMI. Para emprolijar los números de las cuentas públicas, los analistas privados señalan que el Ministerio de Economía aumentó la deuda flotante, es decir, la diferencia entre los gastos devengados y los efectivamente pagados en el primer trimestre. Según calculó Aurum, la deuda flotante superó en marzo los $4 billones. “El 74% del superávit primario (incluyendo ingresos por privatizaciones) se explica por el stock de deuda flotante (en enero era 51% y en febrero 43%)”, destacó en un reporte. Desde PPI coincidieron con la estimación y apuntaron: “En marzo, la Deuda Exigible de la Administración Central subió $2,1 billones, de $1,9 billones a $4 billones, la mayor suba en pesos constantes de la era Milei. El superávit de la Administración Central explicó 42% del superávit del Sector Público Nacional No Financiero ($0,39 billones sobre $0,93 billones)“. En ASAP, en tanto, hicieron una estimación algo menor porque solamente tomaron en cuenta la deuda flotante del ejercicio 2026, es decir, que no se incluyen los pagos realizados por gastos devengados en 2025 o en ejercicios anteriores. Según esa metodología, la deuda flotante alcanzó $3,3 billones en marzo. “Este stock de deuda flotante equivale al 9,7% del total devengado del período, por encima del 7,5% observado en igual periodo de 2025″, indicó un reporte de esa organización. ASAP indicó que las partidas con mayor deuda flotante en el acumulado a marzo, fueron gastos de capital, con deudas equivalentes al 41,8% del monto devengado; bienes, con un ratio de 29,8%; y remuneraciones, con pasivos de 11,3%. La consultora Outlier también puso el foco en la deuda flotante y su impacto en el superávit primario que busca alcanzar el Gobierno, en el contexto del mal desempeño de la recaudación. “Por ahora, esa presión parece haberse resuelto en parte con el aporte de recursos extraordinarios y en parte con acumulación de deuda flotante y licuación. Ninguno de esos tres factores puede considerarse sostenible en el mediano-largo plazo”, advirtió en un informe. En la misma línea, agregaron que si el Gobierno pretende cumplir con la meta de superávit en este contexto, será necesario que mejore el desempeño de la recaudación, que haya nuevos ajustes explícitos del gasto y/o se sumen nuevas fuentes extraordinarias. “Respecto de mayores bajas del gasto, el rubro que sigue pareciendo el más plausible para hacer foco es el de los planes sociales”, consideró Outlier. Hasta ahora, la Jefatura de Gabinete le pidió a los ministerios que presenten un plan de recortes. Por otra parte, sobre los ingresos extraordinarios, como pueden ser las privatizaciones, la consultora consideró que sirven a los fines contables, pero no a los objetivos macroeconómicos. “Con lo cual, en esos términos, aún tendríamos una flexibilización del ancla fiscal”, advirtió.

Los detalles de la reforma laboral que volvió a entrar en vigencia después del fallo de la Cámara

La Cámara del Trabajo resolvió que vuelvan a regir los 82 artículos que habían sido suspendidos luego de un reclamo de la CGT. Los principales puntos que impactarán sobre las contrataciones y el mercado de trabajo. La Justicia dejó sin efecto la medida cautelar que había suspendido la aplicación de más de 80 artículos de la reforma laboral. La ley 27.802 fue promulgada en a principios de marzo e impulsada por la gestión de Javier Milei. Luego de la decisión de la Cámara de Apelaciones, la Ley de Modernización Laboral (27.802) recupera plena vigencia. La reforma laboral incorpora un banco de horas de carácter voluntario para compensar horas extraordinarias con descanso, habilita el fraccionamiento de vacaciones por acuerdo entre las partes y prevé la creación optativa de un Fondo de Asistencia Laboral como alternativa para atender desvinculaciones. Los principales puntos clave de la reforma laboral La reforma laboral introduce cambios en el régimen de contrataciones que van desde el período de prueba, licencias por vacaciones, los “bancos de horas” a indemnizaciones. A continuación, los principales puntos que rigen desde que la reforma laboral volvió a entrar en vigencia: PUBLICIDAD Indemnizaciones por despidos Se establece una reducción en la base de cálculo de las indemnizaciones: se eliminan las vacaciones, el aguinaldo, propinas o premios en la fórmula. Con respecto al cálculo, se define la remuneración normal y habitual como la devengada al menos seis meses del último año, y se establecen topes específicos: la base no podrá superar tres veces el salario promedio del convenio aplicable, con un piso del 67% de ese valor. “La indemnización en ningún caso podrá ser inferior a un mes de sueldo calculado sobre la base del sistema establecido”, indica el texto. También crea el Fondo de Asistencia Laboral (FAL), un nuevo sistema obligatorio para financiar las indemnizaciones por despidos. Será conformado con una contribución obligatoria entre 1,5% y 2,5% de las remuneraciones brutas que se toman como base para el cálculo de los aportes patronales al Sistema Integrado Previsional Argentino (SIPA). El empleador integrará estos importes cada mes al momento de declarar y pagar los aportes y contribuciones patronales. Los FAL serán administrados por entidades habilitadas por CNV. “En ningún caso esta derivación implicará responsabilidad alguna por parte del Estado Nacional respecto de las obligaciones del empleador”, sostiene la ley. Banco de horas El empleador y el trabajador podrán acordar un régimen de compensación de horas extraordinarias de trabajo. Tendrá que formalizarse por escrito y es de carácter voluntario. Este acuerdo debe definir controles que permitan registrar las horas efectivamente trabajadas y las disponibles para su goce. “Dicho régimen, que podrá igualmente ser pactado por el empleador con la representación sindical en la empresa, deberá respetar los descansos mínimos legales, asegurando en todo momento la protección, beneficio e interés del trabajador”, destacó la normativa. Mientras los convenios colectivos pueden establecer métodos de cálculo de la jornada máxima por promedio, siempre garantizando descansos mínimos de 12 horas entre jornadas y de 35 horas semanales. Salarios La reforma laboral incorpora el “salario dinámico” que puede fijarse por tiempo o por rendimiento del trabajo, y en este último caso por unidad de obra, comisión individual o colectiva. También indica que las remuneraciones podrán ser liquidadas en pesos, moneda extranjera o en especie. Régimen de vacaciones La reforma laboral mantiene la posibilidad de fraccionar las vacaciones por un mínimo de siete días. El período de goce continúa sin cambios, es decir, entre el 1° de octubre y el 30 de abril del año siguiente. Además, el texto especificó que “cuando las vacaciones no se otorguen de manera simultánea a la totalidad de los trabajadores de un establecimiento, lugar de trabajo, sección o sector, y se acuerden en forma individual o por grupos, el empleador deberá organizarlas de tal manera que cada trabajador goce de sus vacaciones, al menos una vez cada 3 años, durante la temporada de verano. Si la licencia por vacaciones es interrumpida por enfermedad del trabajador informada en tiempo y que le permita al empleador ejercer su derecho de control, éste deberá reincorporarse a su puesto al finalizar el período originalmente previsto para el goce de las vacaciones. El saldo de días de vacaciones no gozados deberá ser reprogramado.

Las ventas en supermercados, mayoristas y shoppings cayeron en febrero, según el Indec

El organismo publicó los datos este jueves. Cómo fue la variación de compras en cada región y cuál fue el método de pago más usado. Las ventas en los mayoristas cayeron 1,2% en la variación interanual de febrero. Las operaciones en supermercados y centros de compras también mostraron un retroceso de 3,1% y 2,1%, respectivamente. Así lo indicaron los relevamientos que publicó este jueves el INDEC. Con respecto a los datos de supermercados, en la medición contra el mismo mes de 2025, el índice de ventas totales a precios constantes marcó una caída de 3,1%. Por su parte, las ventas totales a precios corrientes registradas en la Encuesta de Supermercados durante febrero fueron de $2.214.141 millones, lo que representa un incremento de 23,5% respecto al mismo mes del año anterior. Hubo sectores específicos que se destacaron por sus variaciones interanuales significativas. Según el informe, los grupos de artículos con mayores incrementos en las ventas a precios corrientes fueron: Carnes (46,9%), Verdulería y frutería (37%), Indumentaria, calzado y textiles para el hogar (29%) y Alimentos preparados y rotisería (28,4%). En cuanto a los medios de pago, las ventas a precios corrientes realizadas con efectivo fueron de $372.733 millones, lo que representa cerca del 16,8% de las ventas totales y muestra un aumento de 26,9% respecto a febrero de 2025. Por su parte, las efectuadas mediante tarjeta de débito sumaron $552.696 millones, lo que equivale aproximadamente al 25% de las ventas totales y una variación positiva de 10,5% interanual. Las ventas abonadas con tarjeta de crédito alcanzaron un total de $966.076 millones, lo que representa cerca del 43,6% del total. En el caso de los autoservicios mayoristas, el índice de ventas totales a precios constantes mostró una baja de 0,7% respecto al mes anterior, mientras que en la comparación interanual registró una caída de 1,2%. Por fuera de estos canales, los centros de compras también reflejaron una dinámica contractiva en términos reales. En febrero de 2026, el índice de ventas totales a precios constantes evidenció una caída de 2,1% interanual. Qué pasó con las ventas en los shoppings El organismo también difundió la Encuesta Nacional de Centros de Compras, en donde detalló que las ventas totales a precios constantes registraron una caída del 2,1% en febrero de 2026 respecto al mismo mes del año anterior. En cuanto a la composición del consumo, los principales rubros en los shoppings durante ese mes fueron: indumentaria, calzado y marroquinería (46,9%), patio de comidas, alimentos y kioscos (19,9%), electrónicos y electrodomésticos (9,9%) y el resto de los rubros (23,3%). El informe del INDEC distingue además los datos de ventas por jurisdicción, a precios corrientes: En la Ciudad Autónoma de Buenos Aires, las ventas alcanzaron los $136.908 millones, lo que representa un incremento del 23,6% respecto al mismo mes del año anterior. En los 24 partidos del Gran Buenos Aires, el monto ascendió a $158.884 millones y marcó una suba del 11,1% interanual. La región Pampeana registró ventas totales por $112.715 millones, con un aumento del 20,6%. En la Región Cuyo, el incremento fue del 22,8%, con un total de $36.038 millones. Por último, la Región Norte y la Región Patagonia alcanzaron $25.284 millones y $26.038 millones, con subas interanuales del 13,6% y 19,5%, respectivamente.

Tres bancos ofrecen préstamos personales de $20.000.000 para quienes cumplan con estos requisitos

Conocé las condiciones de los créditos que brindan las entidades bancarias para acceder a este monto. Los préstamos personales son una alternativa importante para quienes necesitan dinero en el corto plazo, ya sea para cubrir gastos inesperados, saldar deudas o concretar proyectos. Se caracterizan por ofrecer sumas significativas, plazos establecidos y condiciones definidas desde el inicio. Entidades como Nación, Galicia y BBVA disponen de líneas de créditos personales destinadas a trabajadores en relación de dependencia, jubilados y pensionados. Préstamo personal del Banco Nación: requisitos, montos y tasas El Banco Nación ofrece una línea de crédito pensada para clientes que cobran sus ingresos en la entidad. Está dirigida a empleados en relación de dependencia y trabajadores con contratos de locación de servicios que tengan cuenta sueldo vigente. Permite solicitar hasta $20.000.000, dentro de un límite máximo de $100.000.000. Características principales Requisitos Condiciones Tasas vigentes en abril de 2026 PUBLICIDAD Préstamo personal del Banco Galicia: montos, tasas y cómo acceder Este crédito permite acceder a $20.000.000, considerando que el tope es de $26.400.000, con cuotas fijas y plazos de hasta 72 meses. Principales características El dinero es de libre destino, por lo que puede utilizarse sin condiciones específicas. Tasas según el perfil del cliente Las tasas cambian según el tipo de cliente y el paquete contratado: Clientes Éminent: Clientes Plus / Gold: Clientes Move: En todos los casos, la tasa final depende del perfil crediticio y se informa antes de confirmar la operación. Requisitos para acceder Beneficios adicionales Para qué se puede usar el dinero Cómo pedir el préstamo, paso a paso Una vez aprobado, el dinero se acredita automáticamente en la cuenta. Préstamo del Banco BBVA: condiciones, tasas y requisitos El Banco BBVA brinda préstamos personales que permiten solicitar $20.000.000, con un máximo de $40.000.000 y plazos de devolución de hasta 60 meses. Todo el proceso se realiza de forma online. Requisitos Edad Antigüedad laboral Ingresos Condiciones del crédito Requisitos adicionales Tasas Cancelación anticipada Cómo solicitarlo